广告包括出现在移动端应用的启动页及页面顶部的广告、网站主页顶部横幅品牌广告以及线上视频推送旁边的效果广告。

移动游戏收入来自独立发行或共同运营游戏中虚拟道具销售。

“IP衍生品及其他”主要收入来自ACG(动漫)相关商品和线下表演及活动的票务收入。

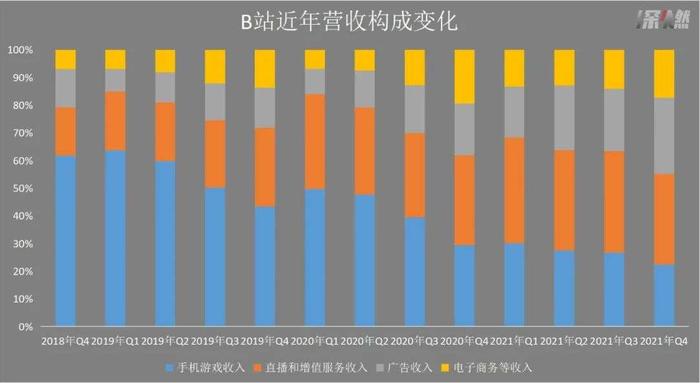

移动游戏曾是变现主力。

移动游戏收入增长、占比下降折射出多元化的成功——直播、广告、电商快速成长。

但B站是中国游戏内容积淀最丰厚的视频平台,天然优势不应放弃。在营收增速放缓的情况下,应聚焦于竞争力强的项目,争取更多的利润。

增值服务后来居上:

广告收入稳定、毛利润率高,是互联网投资人最为看中的业务。B站启动广告变现比较晚,但增速可观:

过往十几个季度,B站“三驾马车”格局已相当稳固。

例如2024年Q3,增值服务收入28.2亿、占比38.6%;广告收入21亿、占比28.7%;移动增值服务收入18.2亿、占比24.9%;三大业务合计占营收的92.2%。

三驾马车之外,B站还坚持 “贴钱”拓展电商业务。

电商业务启动比广告更晚:

IP衍生品一年倒贴7个多亿(2023年)、毛亏损率33%。一方面因为它是内容生态的重要组成部分。另一方面从现金流、财报表现等方面考虑“赔得起”。与阿里赔钱做“创新业务”逻辑相同。

构建什么样的生态,怎样获取流量,通过哪些方式变现,“早熟”的互联网企业一开始就有了答案。B站属于“大器晚成”者。经过十年演进,终于构建独特生态,并跑通增值服务、广告、移动游戏三条变现渠道。

“三驾马车”格局的确定来之不易。扭亏属水到渠成,并非某一、两项业务突然火爆所至。

三大成本刚性十足

B站三大营业成本是:分成成本、内容成本、服务器/带宽成本。

分成对象是游戏开发商、发行渠道、支付渠道及主播/内容创作者,占比约为营收的四成。2023年支出95亿、占营收的42.2%(2022年为41.6%)。

内容成本主要是对无形资产中内容版权的摊销。截至2023年末,无形资产原值为108亿、其中内容版权80.5亿;累计摊销71.8亿、其中摊销内容版权57.6亿;期末无形资产账面值36.3亿、其中内容版权22.9亿。

2023年内容成本为32亿、较2022年下降3亿;占营收的14%、较2022年下降1.8个百分点。

B站内容版权加权平均可使用年期为3.43年,激进不次于比亚迪固定资产的快速折旧(每年折掉40%)。

服务器/带宽成本于2022年达到峰值18亿;2023年回落到15亿、占营收的6.6%,比2019年低7个百分点。

2019年三大成本合计占营收的65.1%,2023年降至62.9%。此外,电商采购成本占比下降4.4个百分点。

B站毛利润率从2019年的17.6%上升到2023年的24.2%(剔除电商业务毛利润率超过30%);2024年前三季进一步提高到31.3%、若剔除电商业务毛利润率将超过35%(三季报未公布电商业务成本)。

对视频类网站而言,内容成本、带宽成本刚性十足。还有付给游戏开发者、UP主的分成,给多了“财散人聚”空欢喜,给少了“人财两空”冷清清。

进入2024年,已有270万UP主获得收入,而B站毛利润一路提高到35%。

盈利能力分析

1)毛利润

2020年各季,毛利润率都在高位运行,Q4达到峰值24.6%;紧随其后,B站毛利润率出现长达六个季度的下滑,2022年Q2低至15%;

自2022年Q3,毛利润率连续九个季度上行,2024年Q3达到34.9%;

2023年Q2,爱奇艺毛利润率为26.4%。B站毛利润率反超爱奇艺,应当归功于PUGC模式。

2)费用控制

蓝色拆线代表毛利润(率)、彩色堆叠柱代表费用(率)。只有蓝色淹没彩色,才能获得经营利润。

绩优筹股的费用像“潜水艇”,远低于毛利润;绩差股毛利润像“腰带”:

毛利润从“腰带”变成“围脖”,通用会计准则下的盈利为期不远。

首次“扭亏”

B站披露“经调整净利润2.4亿”,系从净亏损中剔除股权激励、通过业务收购获得的无形资产摊销及所得税、对上市公司投资的公允价值变动等项目。其中,最值得关注的是股权激励成本。

1)剔除股权激励

2022年,B站亏损达75亿,剔除10.4亿元股权激励成本,亏损65亿;

2023年,亏损降至48亿,剔除11.3亿股权激励成本,亏损37亿;

2024年,亏损逐季下降,Q3净亏损收窄至7981万。剔除2.97亿股权激励后,“净利润”达2.2亿。

亏损逐渐收窄,扭亏之路比较扎实。

2)经营流动现金流

B站业绩的好转,早已在经营活动现金流净额中体现:

2024年各季,经营活动现金流均为正值:Q1、流入6.4亿;Q2、流入17.5亿;Q3,流入22.3亿。

2024年前三季,经营活动现金净流入46.1亿,为“经调整净利润”的19倍,说明“扭亏”的含金量比较高。

视频是一个巨大的市场,AI提供了丰富的可能性,B站扭亏很及时。