(原标题:外资依然没信心)

最近各大 外资 投行的2025年度宏观经济展望报告和策略报告纷纷出炉,这两天我也集中学习了一下。看完了之后发现:

外资非常一致的,依然对中国没有信心。

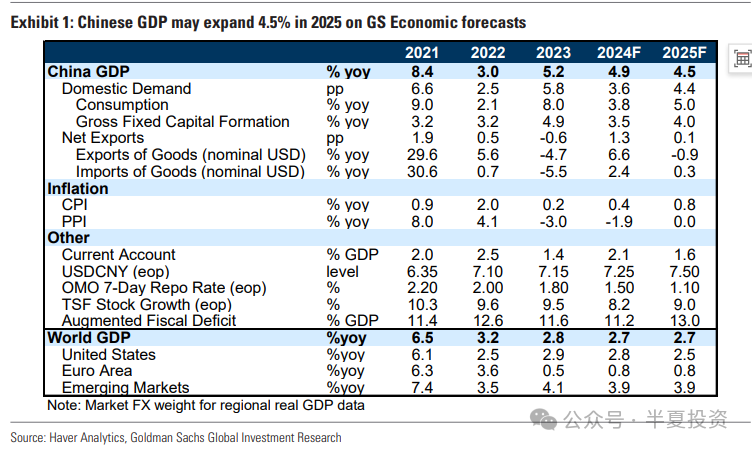

高盛

预测中国增速从2024年的4.9%,下滑到4.5%。

地产销售金额下滑9%,面积下滑4%,隐含价格继续下跌5%。对经济的拖累维持2024年水平。

摩根斯坦利

其全球团队预测2025年中国实际GDP增速下滑至3%,CPI增速下滑到0.1%。

其中国团队甚至更加悲观。

预测2025年中国继续通缩,因此名义GDP会下滑到3%。结合上面的4%实际GDP和0.1%CPI,这隐含PPI水平大约-2%。

原文如下:

We see a low limited chance that China's government will front-load enough fiscalstimulus to target consumption and housing in 2025 due to concerns over moralhazard and a premature transition into a 'welfare state'. As a result, domesticdeflation will likely persist for longer, leading to ~3% nominal GDP growth in 2025.

判断2025年中国企业利润情况比2024更加困难。

原文如下:

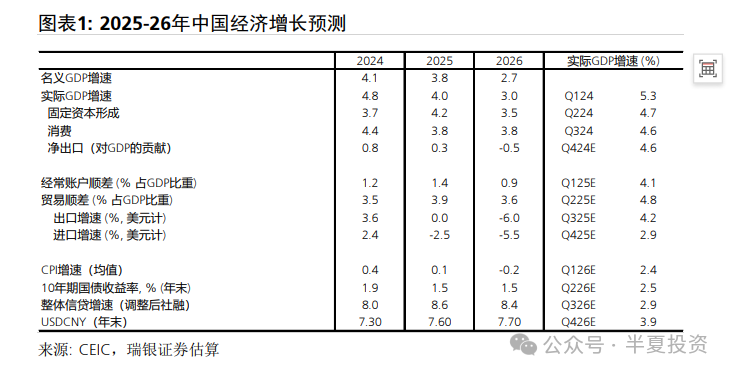

瑞银集团

预测2025年中国实际GDP增速放缓至4.0%,名义GDP增速放缓至3.8%,隐含物价水平继续下降。

预测2025年房地产销售面积下降5-10%,新开工面积下降10-15%,房地产投资下降5-10%(三者降幅可能更多接近于区间上限)。

巴克莱

预测GDP增速放缓至4%,失业率上升至5.3%,消费增速继续下滑到3%。

总结一下,几乎所有的外资都认为:

2025年中国的GDP增速继续下滑;2025年低通胀的状况不会改善;2025年房地产市场会继续下滑,对经济构成拖累。

外资投行公开用文字表达自己没信心,外资机构投资人用脚投票,也表达自己没信心。根据EPFR统计,主动外资持续卖出中国股票,在港股的持仓已经创新低。

图表来自中金公司

9月以来,从货币到财政到产业政策,刺激性政策密集出炉,中央部委召开了多场新闻发布会,向全世界和全社会沟通说明:中国政府希望改善经济增速和物价水平,希望房地产市场企稳回升。后续仍有大量的政策会持续出炉,大量的支持性资金会持续释放,希望树立信心。

2个月过去了,为什么外资还是没信心?

我也比较费解,所以也去跟各类外资机构进行了一些交流,交流对象买方和卖方都有。大致可以汇总如下。

我问:

住建部说近期就要在35城做100万套城中村改造,全部货币化安置。最近范围推广到300城,为什么不相信房地产会见底呢?

回答:

城中村改造不是去年就推出了的吗?1年过去了没有多少实质的进展。去年年底PSL一度还出现了5000亿的增量,但几个月之后都还回去了。

我解释:

年初可能是有些分歧吧。最近的确开始做了,上海上个月已经签约了2个小区几百亿规模了。

回答:

百亿这个级别,做几个小案例是可能,但是显然不够的。需要万亿级别的总量,那么需要看到千亿级别的规模快速落地才行。

我问:

不光城中村改造,现在还支持地方政府用专项债对土地和房屋收储。

回答:

央行5月就推出了3000亿保障性住房再 贷款 支持计划。目前为止一直都是只见楼梯,不见人下来,只发放了几百亿。

我解释:

当时3000亿再贷款利率1.75%,通过商业银行加价之后资金成本接近3%,明显高于租金回报(前20城平均2.2%),所以地方政府打不平,没动机拿这个钱。现在发5年地方专项债利率只有1.8%了,低于租金收益率,地方政府应该是有动机的。

回答:

之前一直做不到,我没法相信它仅仅是利率的问题。除非大面积落地,否则我现在也不轻易相信他能做到。

我问:

地产的政策力度应该是的确加大了的,当然,你可以再观察2个月看效果。那么财政怎么看呢?10万亿的化债难道不厉害吗?地方政府把对企业的欠款还掉,企业把欠的薪水还掉,对私人企业和居民部门都是好事啊。

回答:

地方政府也有可能去置换银行贷款和高息非标。为什么一定要还欠企业的钱呢?我看几大建筑央企,到3季度,应收账款还是继续增加的, 现金流 还是继续恶化的。

另外化债只是置换,不是扩张。只是省点利息而已。

我解释:

10万亿化债里面,有6万亿是靠提高债务上限实现的,所以不是置换啊,是显然的财政扩张。加上特别 国债 ,明年狭义赤字也可能调升,明年广义赤字肯定是回升的。

回答:

因为私人部门的信贷需求是收缩的。政府广义赤字不是仅仅扩张就可以,它的扩张幅度需要明显超过私人部门的收缩的幅度,才足以逆转经济的下滑。

如果看合力的话,需要看到总的社会 融资 增速的回升,但是到最新的10月份为止,社融增速还在下滑。

只要社融增速还是下滑,经济的回升没有持续性。消费的阶段性反弹,主要是以旧换新的短期影响,工业增值加的阶段性反弹,就是阶段性的补库存而已,都持续不了太久的。

我解释:

财政部24-26年每年发2万亿,也就说今年剩下2个月就要发2万的专项债,那么大概率11月或者12月社会融资增速就会回升了啊?

回答:

四月30号ZZJ会议通稿不是也说过:加快专项债发行使用进度,保持必要的财政支出强度。事后并没有做到,2季度发行甚至放缓了。当时央行还多次公开说长债利率太低。我当时想专项债发行加速,央行态度也明确,还去跟随央行做空了一波30年国债,结果亏钱止损出局的。

骗我1次可以,骗我2次可以,不要想骗我3次。看不到事实,光说什么,不会再信了。

交流完了之后我的体会:

由于过去的一段时间,我们的确有若干次,政策计划因为各种原因,执行的力度或者执行的节奏低于最初的说明。外资对我们的政策落地的信任水平,的确是有所降低的。所以他们需要看到切实的现实,而不仅仅是书面或口头的目标和计划。

这些关键的现实包括:

1,社会融资总量增速持续回升。

2,地方政府上游企业,比如他们最直接能够看到的是央企的建筑公司。应收账款能改善,现金流能转正。

3,城中村改造大面积实际落地。需要是千亿级别的,而不是百亿级别的。

4,地产收储大面积落地。需要是千亿级别的,而不是百亿级别的。

5,全国范围内的房地产价格持续几个月企稳回升。

过去一段时间,中国的政策制定和执行的相关部门,给出了相当的诚意,开了很多场发布会,也做了很多沟通交流。我们都觉得备受鼓舞。但是现在的情况,对于海外投资人,似乎光靠说是不够的。增加沟通固然是非常好的,更重要的是实干。

我期待,也相信,无论是中央部委还是地方政府,都会撸起袖子加油干。只要连续3个月的关键经济指标持续回升,就能改变全世界,包括外资的预期和信心。

另外,作为投资者,我想这显然是一个机会。

不仅仅因为我相信中国经济的底子和潜力,相信这一轮政策的力度和执行力会超过之前,还因为:

这里显然存在巨大的预期差。

中国的四大国有银行,在港股依然定价在0.4PB,4倍PE,就是因为外资并不相信中国经济和中国房地产市场能企稳回升,走出低通胀阴影。不相信中国地方政府的债务问题能平稳落地,得到消化。这种估值水平,隐含的就是银行对地方政府的贷款,对住宅的按揭贷款,都依然会有不少坏账。

中国的建筑行业几大央企定价更低,普遍定价在0.3PB,3倍PE,也是因为它们的应收账款主要债务人是地方政府,应收在增加,还款时间在拉长。外资认为这些钱大部分是收不回来的,将来都是要坏账的。本质也是不相信中国地方政府的债务问题能平稳落地,得到消化。

只要我们的中央部委,地方政府都齐心协力,撸起袖子加油干,我们的政策走在正确的道路上,那这些显然都是会被证伪的。

这些企业估值修复的空间,显然都是非常巨大的。